大黒柱である夫の転職によって生活に大きな影響を与えるのが一時的な収入の減少です。

我が家も夫の転職1年目は収入が大幅に下がり、更にはタイミング悪く大きな出費をしてしまった年だったので、気付けば生活がとても苦しくなっていました。

出費を抑えなければ後々苦労することを分かっているようで分かっていない、そんな感覚で生活水準を下げることは難しかったです。

しかし現在夫が転職してから5年が経ち、マイホームもマイカーも手放すことなく、なんとか乗り切ってきました。

ではどう乗り切り、お金の不安を解消したのか、この記事ではその方法をご紹介したいと思います。

収入を増やし、支出を減らす

収入を増やす努力は必要だが限界がある(無理は禁物)

収入が減った分増やせばいいのですが、それには限界があります。夫が夜間バイトや妻が更に稼げば可能かもしれませんが、体を壊してしまってはいけません。

ただでさえ新しい生活のスタートで、ストレスが溜まりやすい状況に更に負荷をかけるのは危険です。

出来る範囲での収入増を目指してください。

支出を減らすために固定費の見直しをする

支出を減らすことは、収入を増やすことと同じ効果があります。今の生活費に削れるところはないか見直してみましょう。

ポイントは固定費の見直しです。

住居費、水道光熱費、通信費、保険料など毎月必ず支払いが発生する費用のこと。

固定費が削れると、たとえ毎月1000円だとしても年12000円の削減になります。固定費を削減することは大きな効果が得られるのです。

住居費

家賃や住宅ローンのことです。

- 家賃の安い物件へ引越し

- 更新時に大家さんと家賃交渉

- 住宅ローンの借り換え

削減できそうであればやってみてください。ただし、引越し費用や、借り換え手数料などで逆に損をしたりしないように気を付けてください。

水道光熱費

より料金の安い電気・ガス会社と契約をしたり、電気・ガスの契約会社を1つにまとめたりすると、料金が下がったりポイント還元率が上がったりします。

さらに水道光熱費の支払いはクレジットカードがおすすめです。固定費は毎月必ず支払いが発生するので、ポイントで還元されるようにしましょう。

通信費

スマホ代や家のwifi、固定電話などのことです。

1番見直しがしやすいところだと思います。スマホのキャリア(携帯会社)や料金プランを一度見直してみてください。

- 通話し放題を外す

- ギガプランを下げる

- 格安SIMに乗り換える

- 家のwifiプランを見直す

- 固定電話を解約する など

保険料

生命保険、医療保険、自動車保険などです。

無駄に高い保険料を払っていませんか?独身時代からのプランそのままではありませんか?

保険内容をちゃんと把握し、必要だと思う分だけを契約しましょう。

支出を分散する

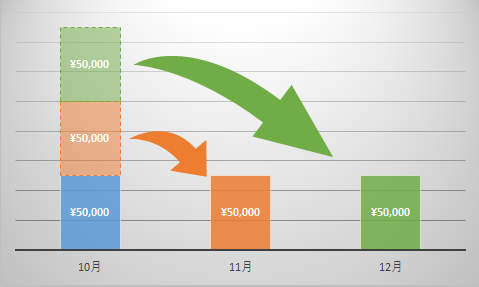

例えば10月に買わないといけない物が集中してしまった場合、支出が11月・12月へ分散できれば助かりますよね。

ここでは支出を分散する方法を説明していきます。

キャッシュレス決済を上手く使おう

キャッシュレス決済っていろんな種類があります。

キャッシュレス決済のメリットは、現金を持ち合わせていなくても支払いを済ませられる、会計がスピーディー、支払い履歴が残る、デビッドカード決済以外の“支払いをしてから実際に口座引落しまでに期間がある”ところです。

ここではクレジットカードの翌月一括(1回)払い(マンスリークリア)という支払い方法で分散させる方法を説明するよ!

レジで「一回払いで」って言うやつのこと。

手数料が掛からないんだよ。

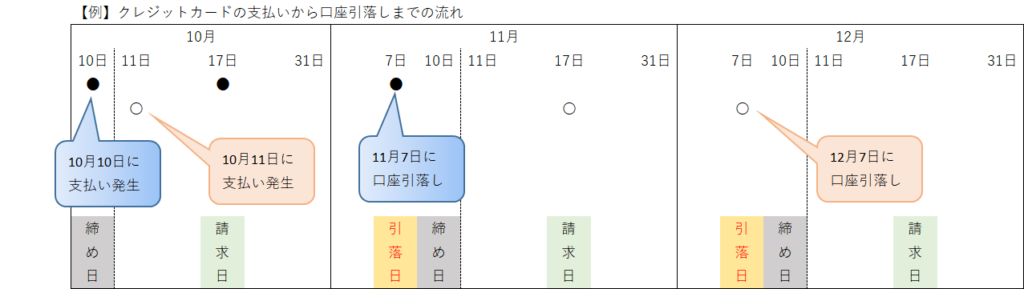

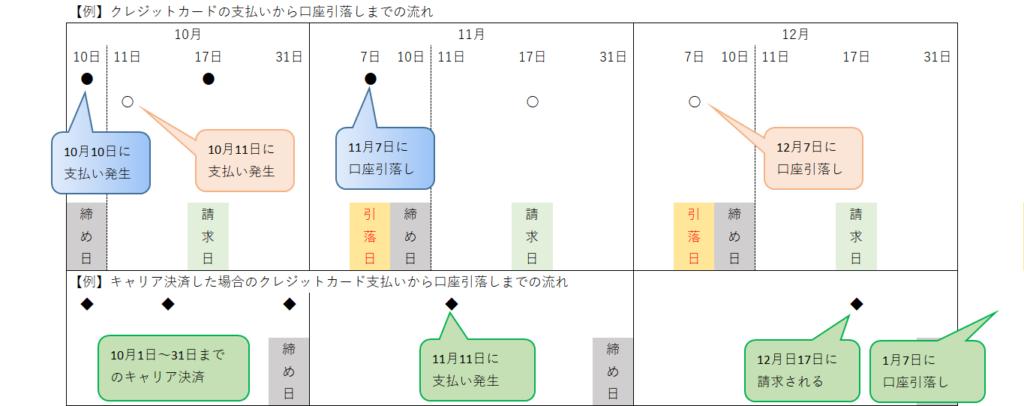

クレジットカードで支払いをした金額は、翌月か翌々月に口座から引き落とされますよね?【締め日】【請求日】【口座引落日】を把握しておくと、支払いを分散することが可能になります。

例えば、【締め日】毎月10日、【請求日】毎月17日、【口座引落日】毎月7日だったとします。

10月10日と11日に買い物をして支払いが発生した場合、1日違いで口座引落日が1か月変わってきます。

12月はボーナス月だったりしますよね?ボーナスまで支払いを引き延ばせたり出来るわけです。

更に!

キャリア決済、QRコード決済、プリペイドカード決済、電子マネー決済にクレジットカード払いが出来るタイプがあります。※出来ない場合もあるので、ご利用の決済方法をよくご確認ください。

その内のキャリア決済(スマホ代と合算)を上手く利用する方法があります。

- キャリア決済の支払い方法がクレジットカード払いになっていること

- キャリア決済の【締め日】【請求日】

- クレジットカードの【締め日】【請求日】【口座引落日】

上記を必ず確認してください。

10月にキャリア決済で買い物した金額をクレジットカード払いをすることで、口座引落し日が更に3か月程先まで伸ばせることが可能になる場合があります。※キャリア決済なら必ずできるわけではありません!キャリア決済・クレジットカードの【締め日】【請求日】との兼ね合いによりますので、ご自身のキャリア決済・クレジットカードでご確認ください。

お店によってはボーナス一括払いが出来るところもあるよ。

次期ボーナス時に一括で支払う方法も手数料が掛からないことが多いよ。

キャッシュレス決済は、利用した金額といつ口座引落しになるかをきちんと把握しておかなければなりません!口座引落し時に残高がないという状況にならないように気をつけてください。

そしてキャッシュレス決済はポイントが貯まりやすくなるので、上手に使いましょう。

リボ払い・分割払いは手数料が掛かるので避けよう

同じように月々の支払を分散させるクレジットカードの支払い方法として、リボ払いや分割払いというものがあります。

支払い終わるまで長期的になりやすく手数料が掛かるので、どういう仕組みであるかを理解していて、計画的でなければ使うことは避けた方がよいです。

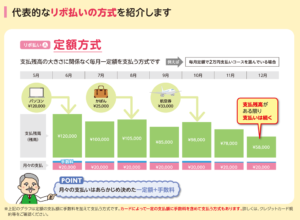

【リボ払い(リボルビング払い)】

クレジットカードで選択できる方式です(ただし、この機能のないカードもあります)。月々の支払金額を一定額または「(支払)残高」に対する一定率に決めておき、その額を支払っていく方式です。

例えば、月々に支払う一定額を「2万円」と設定しておけば、その間にクレジットカードを(利用可能額の範囲で)どのように利用しようとも月々の支払いは「2万円」です。特徴は、利用の仕方にかかわらず月々の支払いが常に一定であること、「残高」があるかぎり支払いが終わらないことです。

この支払方式には手数料がかかり、手数料は「残高」に応じて計算されます。手数料の支払い方には、手数料を月々の支払額に含めて一定にする「ウイズイン方式」と一定額に手数料を上乗せする「ウイズアウト方式」があります。

また、リボルビングには上に述べた月々の支払額をあらかじめ決める「定額方式」のほかに、「残高」の一定割合を月々の支払額とする「定率方式」があります。さらに「定額方式」にも「残高」に対応して月々の支払額が決まるもの(残高10万円までは月々10,000円、15万円までは15,000円など)があり、これを残高スライド定額リボルビング方式といいます。多くのクレジットカードはこの方式をとっています。

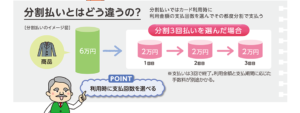

【分割払い】

利用の際、商品等の金額等を考慮して、支払回数、月々の支払額を決めて支払っていく方式です。支払回数を多くすれば、月々の支払いを少なくすることができます。逆に、支払回数を少なくすれば、月々の負担は多くなりますが、支払いを早く終えることができます。なお、利用金額や支払回数に応じた手数料がかかります。個別方式の場合にはボーナス時に支払額を増額するボーナス併用払いも選択できます。クレジットカードにはこの機能があるものとないものがあります。

ポイ活をする

今のご時世ポイ活は侮れません。主婦の味方ですよ!

私の場合、日々の生活に必要なものを購入する際に、いかに多くポイント還元を受けるか条件を考えながら買い物して年間50,000ポイント以上は還元されています!50,000円分の買い物ができるのは大きいですよね。

更に大量のポイント還元を受けたい方はポイントサイトに登録して集中的に貯めてみてもいいかもしれません。

まだポイ活って面倒で全然やっていないという方はこれを機にやってみてはどうでしょうか。

- 貯めるポイントを絞る

- 出来る限りポイント還元率の高いネットショップを利用する

- 高還元率を受けれる条件を満たす(出来る範囲で)

まとめ

- 収入を増やし、支出を減らす努力をする

- キャッシュレス決済を上手く利用して支払いの分散をする

- ポイ活をしてポイントを大量GETする

上記がお金の不安を解消する3つの方法です。

この方法で夫の転職で収入が下がった我が家もなんとか乗り切ることが出来ました!夫の転職から5年経った現在は裕福とはいえませんが、それなりに生活することが出来ています。

この苦労と工夫をした経験から現在でも無駄な出費はしないように心掛け、ポイ活も楽しく続けています。

困った時には実践してみてください。この記事がご参考になれば嬉しいです。

では、また。

コメント